飲食店経営に役立つ助成金や資金調達の基礎知識に加え、CFP(Certified Financial Planner)としての視点から、財務戦略やリスク管理の対策として助成金と補助金のお話しになります。

この記事はプロモーションが含まれています。

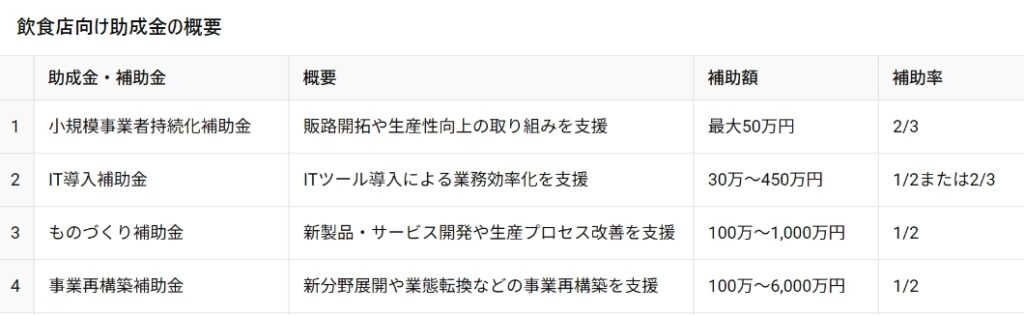

1. 飲食店向けの主な助成金・補助金

2025年1月現在、飲食店が活用できる主な助成金・補助金は以下のとおりです。

- 小規模事業者持続化補助金

- 概要: 小規模事業者が行う販路開拓や生産性向上の取り組みを支援する補助金です。

- 補助額: 最大50万円(補助率2/3)

- 申請条件: 商工会議所の支援を受けた事業計画の策定が必要です。

- IT導入補助金

- 概要: 業務効率化や売上向上を目的としたITツールの導入を支援する補助金です。

- 補助額: 30万~450万円(補助率1/2または2/3)

- 申請条件: IT導入支援事業者との連携が必要です。

- ものづくり補助金

- 概要: 新製品・サービス開発や生産プロセスの改善を支援する補助金です。

- 補助額: 100万~1,000万円(補助率1/2)

- 申請条件: 革新的な取り組みが求められます。

- 事業再構築補助金

- 概要: 新分野展開や業態転換など、思い切った事業再構築を支援する補助金です。

- 補助額: 100万~6,000万円(補助率1/2)

- 申請条件: 事業計画の策定と認定支援機関のサポートが必要です。

- 金額が大きな[4. 事業再構築補助金]に目が行きがちですが、意外な落とし穴があります。

- 先ず、申請書類を揃えて事業計画書を提出して採択されるまでの労力と時間がかかります。

- そして数か月後に受給となるわけですが、実は申請準備を始めてから数年経過しているケースが多数あります。

- 結果、採択されたのに必要な資金は間に合わず業態変更か閉店せざるを得ない状況になってしまうというケースが発生しています。

※ つまり、そもそも体力がないと申請しても時間の無駄に終わることがあると言うことです。

2. 飲食店の資金調達方法

飲食店の開業や運営には多額の資金が必要です。以下に主な資金調達方法を紹介します:

- 日本政策金融公庫からの融資

- 概要: 政府系金融機関である日本政策金融公庫が提供する融資制度です。

- 特徴:

- 無担保・無保証人での融資が可能な「新創業融資制度」

- 認定支援機関のサポートを受けることで金利が優遇される「中小企業経営力強化資金」

- 地方銀行・信用金庫の制度融資

- 概要: 各都道府県や市区町村の信用保証協会が保証する融資制度です。

- 特徴:地域密着型の支援

自治体独自の融資制度や金利優遇措置がある場合もあります。

- 融資の落とし穴は、運営経費に負担がかかるという前提でFLR設定をしないといけないと言う点です。

- せっかく頑張って良い物件を見つけてR値が7%だったとしても融資への返済も固定費になってきますので、FLR設定が合わなくなってきます。

- その辺を十分に汲んで返済までの計画を把握しておくべきです。

クラウドファンディング

- 考えているよりも難易度が増してきています。

- つまり安易に申請できる分だけ競合者が多い状況です。

- 何か特筆する独自の要素や社会貢献的なSDGsなども組み込むことをお勧めします。

親族や知人からの借入

- 身内や知人だからと言って書面をしっかりと交わさずに借入することは良くありません。

※出来れば、弁護士など第三者に作成して頂いた書面で交わすことをお勧めします。

3. CFP視点からの財務戦略とリスク管理

飲食店経営において、助成金や融資の活用だけでなく、総合的な財務戦略とリスク管理が重要です。

今回、CFPの視点からの忠告は以下に集約されます。

キャッシュフロー管理の重要性

- 重要性: 日々の収支を正確に把握し、資金繰りの安定を図ることが経営の基盤となります。

- 対策は、以下になります。

- 月次の収支計画を立て、実績と比較して差異を分析する。

- 固定費の長期計画を最優先に出店自体を判断すること。